В прошлом разборе я доказал, что прогноз волатильности приносит деньги: подходы C и D дали около +0.8 коэффициента Шарпа. Казалось бы, победа.

Но на одном из обсуждений мне задали последний и самый неудобный вопрос 👇

📊 Шарп это красиво. А деньги где?

Коэффициент Шарпа, это отношение доходности к риску. Метрика честная, но бумажная. Она не знает, сколько ты заплатил за данные, за инфраструктуру, за исполнение каждой сделки. А в реальном мире это не бесплатно.

Вопрос звучал так:

«Хорошо, в относительных метриках ты лучше. А в живых деньгах, с учётом всех издержек, это вообще окупается?»

И вот тут пришлось копать заново 🤔

🔧 Сначала про сами стратегии

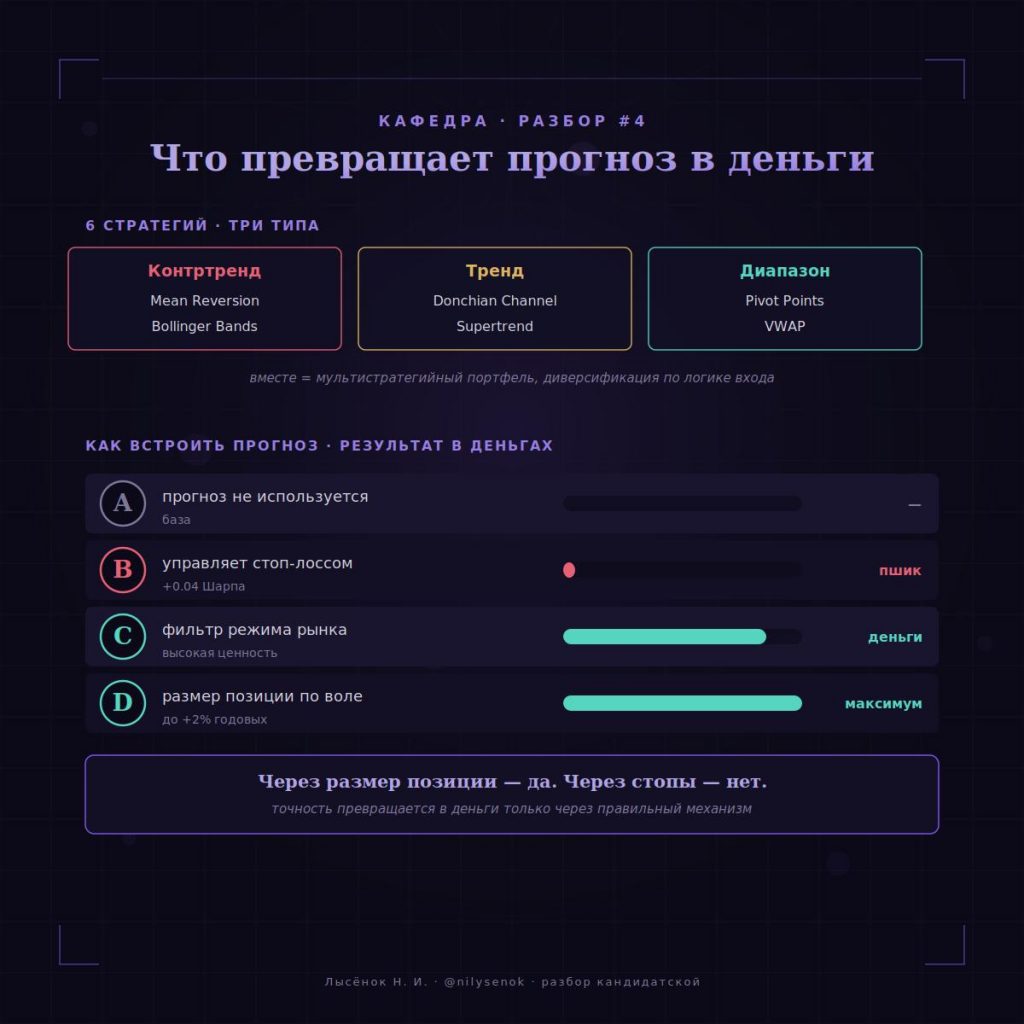

Чтобы проверять честно, я взял не одну стратегию, а сразу шесть, разного типа. Они известны любому, кто открывал учебник по теханализу:

🔹 Mean Reversion и Bollinger Bands — контртренд

🔹 Donchian Channel и Supertrend — трендовые

🔹 Pivot Points и VWAP — диапазонные

Секрет не в самих стратегиях, они публичные. Секрет в том, как поверх них работает прогноз волатильности.

А ещё в том, что вместе они образуют мультистратегийный портфель: один тип проседает, другой вытягивает. Диверсификация не по активам, а по логике входа 📊

💰 От Шарпа к настоящим деньгам

Чтобы измерить реальную ценность, я перешёл от Шарпа к другой метрике, приросту полезности с учётом издержек . Если по-простому: на сколько процентов годовых прогноз делает портфель богаче после вычета всех затрат.

Как если бы депозит дал прибавку, и она осталась бы у тебя в кармане, а не ушла на комиссии.

И здесь подходы снова разошлись. Помните, в прошлый раз стопы, подход B, не сработали по Шарпу? В деньгах они проваливаются ещё нагляднее.

А режимная фильтрация и таргетирование волатильности, C и D, дали прибавку до +2% годовых чистыми. Это уже не бумага 💰

📄 Fleming J., Kirby C., Ostdiek B. The Economic Value of Volatility Timing // The Journal of Finance. 2001. Vol. 56, No. 1. P. 329–352